【国元研究】通信行业周报——北美资本开支预期强劲,AI在业务间协同加速

(来源:国元研究)

文 | 宇之光 郝润祺

北美资本开支预期强劲,AI在业务间协同加速 ——通信行业周报

市场整体行情及通信细分板块行情回顾

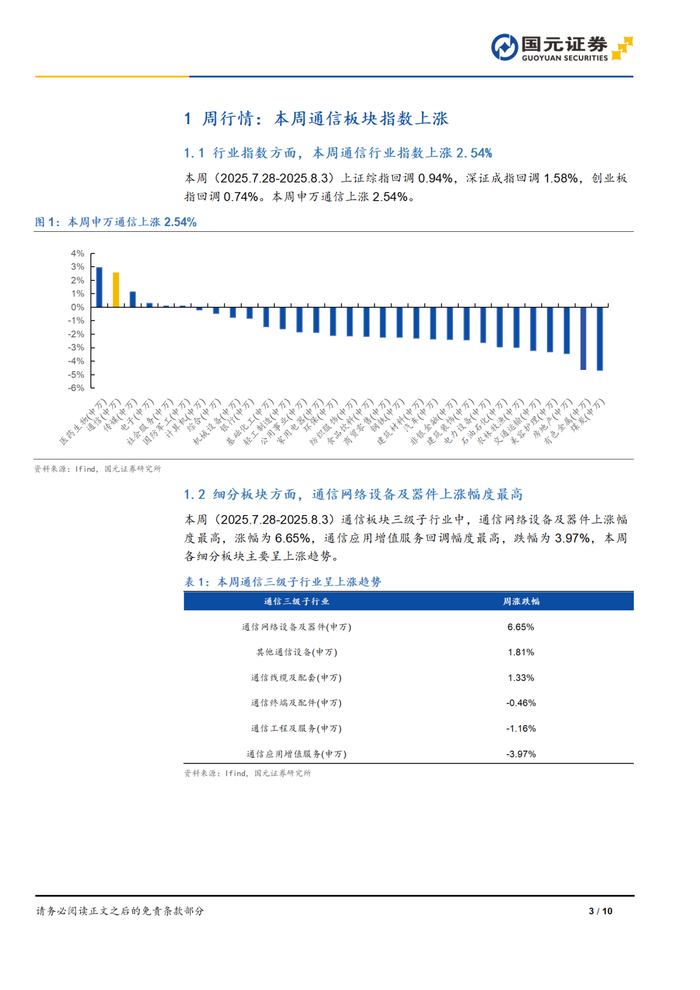

周行情:本周(2025.7.28-2025.8.3)上证综指回调0.94%,深证成指回调1.58%,创业板指回调0.74%。本周申万通信上涨2.54%。考虑通信行业的高景气度延续,AI、5.5G及卫星通信持续推动行业发展,我们给予通信行业“推荐”评级。

细分行业:本周(2025.7.28-2025.8.3)通信板块三级子行业中,通信网络设备及器件上涨幅度最高,涨幅为6.65%,通信应用增值服务,跌幅为3.97%,本周各细分板块主要呈上涨趋势。

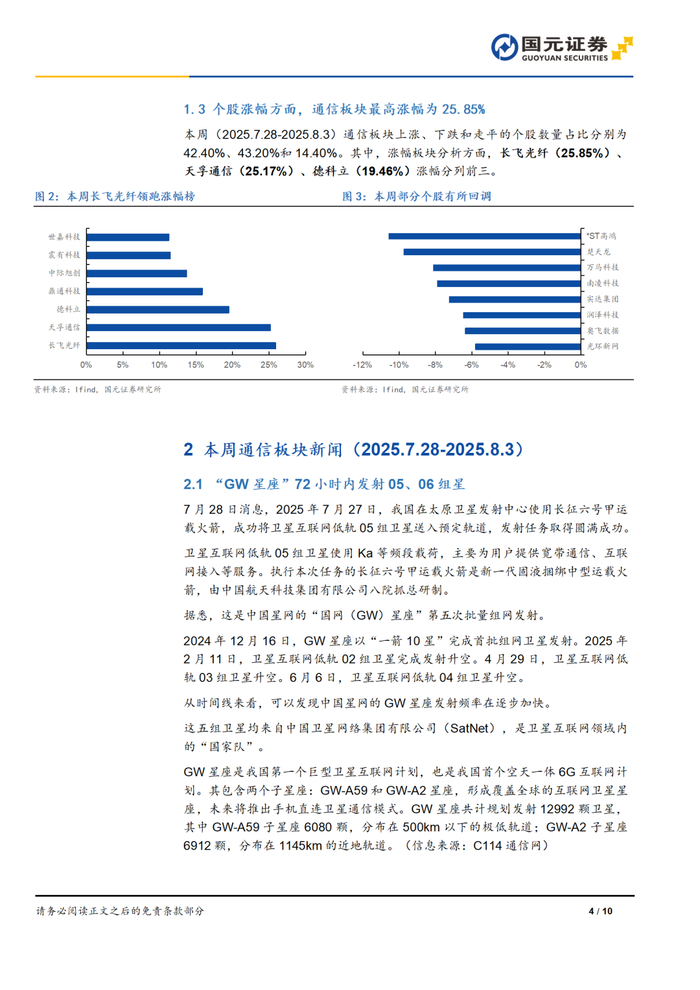

个股方面:本周(2025.7.28-2025.8.3)通信板块涨幅板块分析方面,长飞光纤(25.85%)、天孚通信(25.17%)、德科立(19.46%)涨幅分列前三。

建议关注方向:算力产业链

海内外同步进入业绩释放期,根据Meta和微软的财报后业绩交流,在持续性更强的资本开支预期之外的即是AI业务带来更为实际的多业务协同、降本增效甚至收入增长。根据Meta的财报后业绩交流,在生成式AI的助力下,广告业务从中获得了“可观”的收入,Meta的AI技术“提升了我们整个广告系统的效率和收益”。同时,已经有近200万广告商正在使用Meta的视频生成功能、图像动画和视频扩展等AI工具。基于此,Meta将全年资本支出的最低水平从上季度的640亿美元上调至660亿美元,资本支出范围在660亿美元至720亿美元之间。公司2025年的总支出将在1140亿美元至1180亿美元之间。根据微软的财报后业绩交流,管理层对AI业务的投资回报率、增长率以及相关性方面信心十足,且AI的需求仍在持续增长,而AI硬件的供需状况仍较紧张。

随着模型性能的提升,业务之前的协同、公司的内本增效能力、AI业务的活跃用户数和模型token调用量都在相应上行,从而形成硬件端的海内外需求共振。

风险提示:

国际政治环境不确定性风险、市场需求不及预期风险。

本报告摘自国元证券2025年8月5日已发布的《北美资本开支预期强劲,AI在业务间协同加速 ——通信行业周报

》,具体报告及分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师 宇之光

执业证书编号 S0020524060002

联系人 郝润祺

电话 021-51097188

邮箱 haorunqi@gyzq.com.cn