微信支付产品分析报告(账单明细删除了还能恢复转账记录吗)

一、产品概述

微信支付是集成在微信客户端的支付功能,用户可以通过手机完成快速的支付流程。微信支付以绑定银行卡的快捷支付为基础,向用户提供安全、快捷、高效的支付服务。

二、产品定位和用户数量

微信支付的定位是平台、综合支付平台,业务范围广,线上线下通吃。用户微信作为载体的独特优势,其微信支付活跃人群达到亿级(早在去年六月份,微信支付用户已达到四亿之多)。

三、产品功能分析

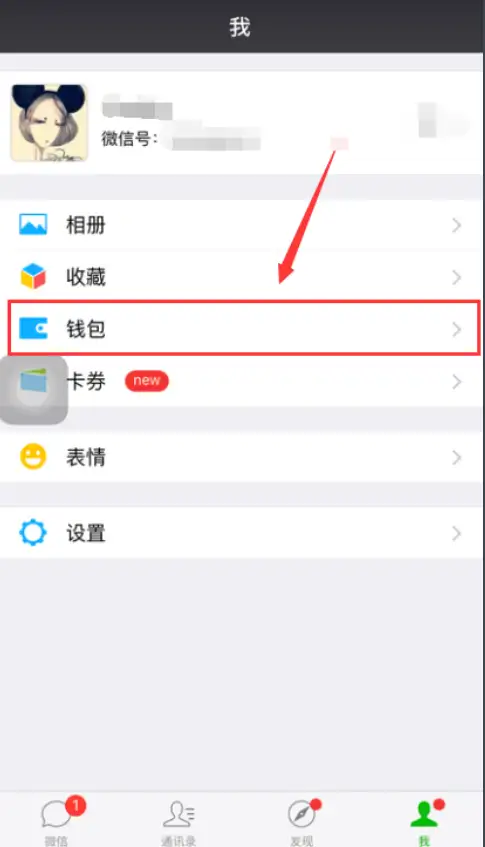

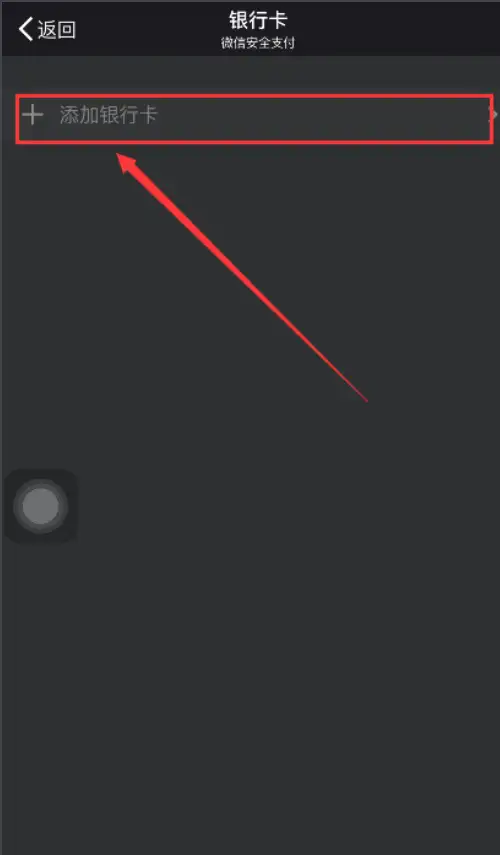

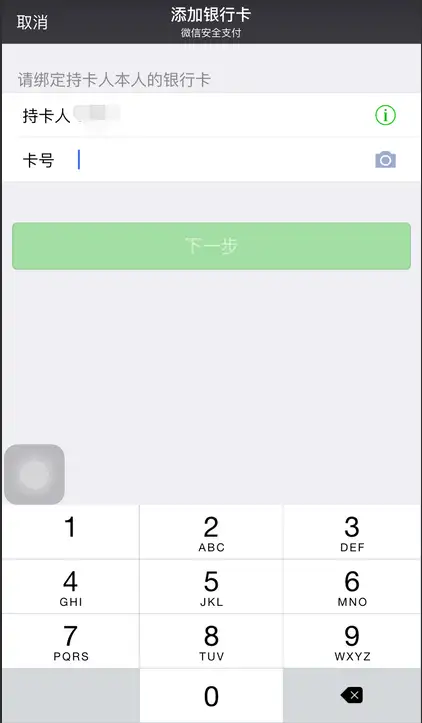

用户绑卡过程

1.打开微信,进入到“我”的选项,点击“钱包”;

2.进入到“钱包”之后,点击右上角“银行卡”;

3.进入到“我的银行卡”选项后,点击“添加银行卡”可设置密码;

4.根据提示输入银行卡的持卡人姓名和卡号;

5.填写卡类型、手机号码,进行绑定;

6.手机会收到一条附带验证码的短信,填写后确认;

7.两次输入,完成设置支付密码,银行卡绑定成功。

用户支付过程

1.公众号支付

在微信内的商家页面完成支付

2.APP支付

在app支付中,调起微信,完成支付

3.扫码支付

使用微信扫描二维码,完成支付

4.刷卡支付

用户展示条形码,用户扫面后,完成支付

四、产品体验

用户只需在微信中关联一张银行卡,并完成身份认证,即可将装有微信app的智能手机变成一个全能钱包,之后即可购买合作商户的商品及服务,用户在支付时只需在自己的智能手机上输入密码,无需任何刷卡步骤即可完成支付,整个过程简便流畅。

五、竞品分析

图中可以看出,第三方支付比银联功能更加强大,然而,支付宝的功能覆盖面积最广,也能够明显看出,支付宝为微信支付的强大对手,由于支付宝在国内开创第三方支付的先河,赢得了许多客户以及获得良好的口碑,并且拥有及其广阔的线下支付市场。

六、SWOT分析

优势:微信支付内嵌于微信之中,作为“国民级”产品的微信,拥有着巨大的用户基数,这是微信支付能迅速发展的主要原因,同时也是其一大优势。而作为腾讯公司旗下战略产品,微信支付的安全性也是一大优势,拥有云计算和大数据的支撑体系,为其支付提供安全的环境

弱势:其支付承载能力并不强,大量用户同时操作时容易发生瘫痪,在前段时间米粉节中,发生了大量用户微信支付失败的情况。存量太低也是其一大弱势,在今年,微信提现收取手续费实则无奈之举,微信转账每月超3亿成本,微信支付中滞留的钱产生的利息不足成本的十分之一!

机会:金融互联网战场如火如荼,电商、服务、线下以及红包等场景为时下所热门,而腾讯庞大用户群也为这些场景的铺设留足了机会。

威胁:不可否认,支付宝为微信支付的最大威胁,相比之下,支付宝拥有更加强大的线下支付能力(微信可线下支付的地区更多偏向于于一线城市的大部分商城),以及支付宝拥有淘宝和天猫等电商龙头产品,使其在支付中能够很好地形成闭环,以及天弘基金被阿里控股后,其拥有大量的用户存量资金(截至2015年12月31日,余额宝的累计用户规模达2.6亿 余额宝规模增至6207亿,2015年为用户创造收益231亿),使其有足够成本和微信支付作持久战。

七、盈利模式

微信支付交易手续费:随着微信支付在线上线下已经逐渐普及开,每笔订单数的一定百分比,除去银行通道费用,都是手续费率收入

八、产品发展前景

微信支付在短短的两年多的时间里,就能获得如此庞大的用户,这和它的产品战略布局是离不开关系的,将其内嵌于微信应用中而不是独立做出一个支付APP,不仅仅能够与支付宝、百度钱包等第三方支付产品产生差异化,同而也能看到其价值于将线下的事情线上化,切入交易中。如果回到几年前,那是一个优质产品才能生存的时代,如今各种模仿层出不穷,再有创意的产品一夜之间也会变得琳琅满目,不少的互联网公司(尤其是BAT)拥有极其成熟的开发技术,这时候我们能看到专注于产品的腾讯,在运营上颇具经验的阿里,这是它们能持续发展的主要原因。所以腾讯把支付基础建立在社交上的方向是正确的,用自己最强大的武器去攻击敌人。一是微信支付有充足的用户量当远程支付一定量货币给某人时,支付宝提供的解决方案是支付到对方的手机号或者邮箱上,然而如何确信对方开设了账户呢?而打到微信上用户是十分确信对方能够收到的。当绝大多数用户都拥有微信账户,自然支付习惯可以很轻易地带上来。二是更多交易场景微信的特殊性,使得微信支付对于每一个场景都可以涉及到。可以在微信公众号对文章进行打赏;可以进入微信的理财页面进行理财;聊天聊到一半给对方转账。这其中一些场景是支付宝能够涉及到的,但另一些场景是社交中独有的。线下商城阿里一家独大,但线上,阿里做的事情,腾讯可以拉上京东和他竞争;但腾讯做的事情,阿里费尽心思也是一场空。